[点晴模切ERP]年初未分配利润不平怎么办?

当前位置:点晴教程→点晴ERP企业管理信息系统

→『 财务管理 』

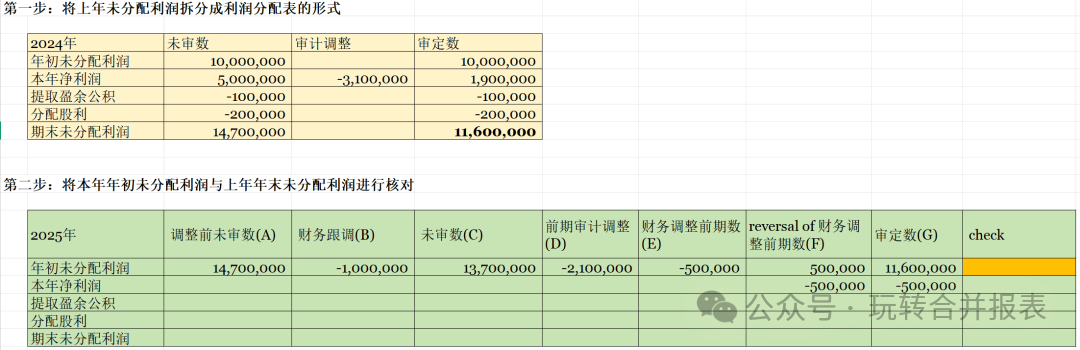

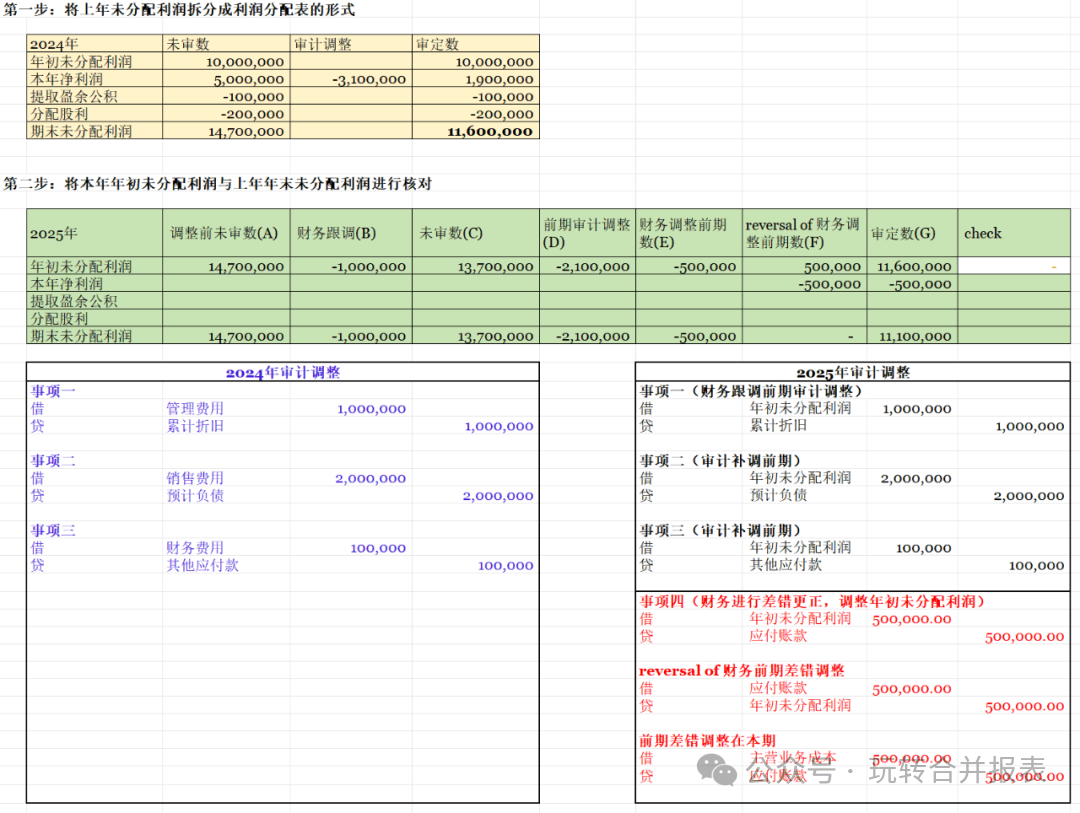

核对年初未分配利润是预审的一项重要的工作,前段时间有同学问,有没有核对年初未分配利润的模板?一方面试算平衡表中年初未分配利润与本年利润都放在了未分配利润不方便核对;另一方面中期的时候,财务与审计都稀里糊涂也做了前期差错更正,各种问题搅在一起,tie年初未分配利润倒是成了一件困难的事。 这篇文章用一个简易模板介绍如何核对年初未分配利润,为方便理解需要模板的同学可私信获取。 一、核对年初未分配利润,并非是一件简单的事 实务中由于前期账务处理不合理,财务对前期差错更正或仅跟调部分审计Adj事项,往往导致年初未分配利润出现不平的情形,这个时候需要耗费大量的时间在tie数上面。 特别是那些把本期利润、本年调整及年初未分配利润一起放在Retained earning中的模板,对初学者非常不友好,遇到这样的情形建议做一个未分配利润的变动表,拆分Retained earning b/f 及Retained earning c/f,这样看起来就比较清晰了。 在学习之前需要弄清楚年初未分配利润与年末未分配利润是如何变动的,完整的未分配利润完整变动过程如下: 年初:年初未分配利润 加: 本年归属母公司净利润 减: 提取法定盈余公积 提取一般风险准备 提取职工奖励及福利基金 提取储备基金 提取企业发展基金 利润归还投资 减: 应付优先股股利 提取任意盈余公积 应付普通股股利 转作股本的普通股股利 应付永续债利息 应付现金股利或利润 分公司上交利润 转增持本 其他减少 加:盈余公积弥补亏损 设定受益计划变动额结转留存收益 其他综合收益结转留存收益 其他调整因素 等于:年末未分配利润 一般情况下,未分配利润变动表不会这么复杂,大多数情况下只有红色字体部分。 二、个别报表年初未分配利润出现差异的原因及应对策略 个别报表年初未分配利润出现差异的原因一般分为以下五类: (1)过入前期调整时,未将上期损益类科目替换成年初未分配利润 应对策略:重新检查上期调整,确保上期损益类科目已替换成年初未分配利润。这个就需要大家明白哪些是损益科目,哪些不是。 (2)过入前期调整时,出现遗漏。 应对策略:重新检查上期调整,不要出现遗漏,确保上期分录均已过入本期,损益类科目已替换成年初未分配利润。 (3)过入前期调整时,会计已跟调上期部分审计调整,审计按去年的调整分录全部过入,导致重复调整。 应对策略:询问财务是否跟调前期审计分录,如有跟调请列明,以保证不会重复过如前期调整。 (4)财务进行差错更正,调整了期初数。 应对策略:询问财务是否进行前期差错更正,如有则将该分录冲回,计入当期损益而不是调留存收益。 (5)对前期进行追溯调整形成的差异。 无需应对,正常披露。(如:成本法转权益法,按权益法追溯单体剩余部分需要调整年初未分配利润) 三、合并报表年初未分配利润出现差异的原因及应对策略 (一)合并报表的核对是建立在个别报表的基础上的,合并报表年初未分配利润出现差异的原因主要有以下三类: (1)个别报表不平导致。 应对策略:检查个别报表年初未分配利润是否等于上期末,确认每家单体公司均已按要求调整完毕。 (2)上期合并中的损益,未按要求过入本期。 应对策略:检查上期合并抵销分录,确认均已过入本期,不存在漏分录及重复调整的情形,所有损益类科目已替换成年初未分配利润。 (3)对前期进行追溯调整。 无需应对,差异属于正常情况,正常披露。(如:同一控制下企业合并) (二)合并报表年初未分配利润不平的情况下如何处理? 将单体过入合并后,年初未分配利润不平是常态,通常情况下需要做以下检查。 (1)检查单体的年初未分配利润是否已全部编平,这个可以通过设置公式的形式进行检查,快速找出哪些公司有问题。 (2)检查单体后,发现单体年初未分配利润不平的情形,分析是否合理,若合理则保留差异,不合理则需要重新核对个别报表的年初未分配利润。 (3)单体核对无误后,将合并上期调整分录过入本期合并,同时涉及损益的全部替换成为年初未分配利润。(注意所有者权益的抵销分为成本法及权益法,权益法通常不是简单粗暴的往下抄) (4)合并年初未分配利润的核对与单体不同,通常需要考验合并报表编制的功底。成本法与权益法的相互转化都需要学会,否则换个套路就麻了! 四、案例 (一)第一步将上年度(2024年)未分配利润拆分成利润分配表的形式 为了方便理解,本文介绍常规情况: 年初未分配利润 +本年净利润 -提取盈余公积 -分配股利 =期末未分配利润(未分配利润) 案例:某公司2024年审计做了三笔调整,调整损益为-310万,分别为 2024年审计调整如下: (1)事项一 借:管理费用 1,000,000 贷:累计折旧 1,000,000 (2)事项二 借:销售费用 2,000,000 贷:预计负债 2,000,000 (3)事项三 借:财务费用 100,000 贷:其他应付款 100,000 2024年费用调增了310万,净利润调减310万!拆成未分配利润变动表的形式如下:

2024年审定的年末未分配利润是 11,600,000,这个数据是定死的,通常情况下不能调整!2025年的年初未分配利润,一般情况下也要等于11,600,000(淡黄色部分) (二)第二步对本期(2025年)年初未分配利润进行拆解分析(上图绿色区域) (1)第一步取得前期调整,并且将上期调整过入试算平衡表,2025年调整前未审数等于2024年调整前未审数:1470万。 (2)第二步与财务沟通,上期审计调整是否有过入账上,已过入的上期审计调整,本期无需重复调整至试算平衡表! 案例中,财务跟调整了“事项一”,因此对于事项一的调整,本期试算平衡表不需要再过入了,否则就会重复调整! 合并调整年初未分配利润金额:-100万(该部分财务已调整,审计不要跟调了!) (3)将前期财务没有跟调部分滚调到本期的试算平衡表,涉及损益的科目改为年初未分配利润,保证前期审计调整分录没有遗漏且重复调整。 (事项一除外) 事项二 借:年初未分配利润 2,000,000 贷:预计负债 2,000,000 事项三 借:年初未分配利润 100,000 贷:其他应付款 100,000 合并调整年初未分配利润金额:-210万。 (4) 财务是否对前期单独做差错更正?前期由于少计成本, 财务对前期进行差错更正,调减年初未分配利润50万元。审计将该调整冲回,费用计入当期,这种情形无重大错报风险的情况下,不调整期初数。 事项四(财务单独进行差错更正,调整年初未分配利润) 借:年初未分配利润 500,000 贷: 应付账款 500,000 reversal of 财务前期差错调整 借:应付账款 500,000 贷:年初未分配利润 500,000 前期差错调整在本期 借:主营业务成本 500,000 贷:应付账款 500,000 2025年调整,check项2025年审定数1160万等于2024年审定数1160万,说明Retained earning 核对无误。 五、调整过程 六、最后 tie年初未分配利润是一个需要耐心的活,对未分配利润变动逻辑的理解,对调整分录及试算平衡表的熟悉程度以及前期是否存在大坑,都会影响到年初未分配利润核对效率。遇到卡壳的情况,不要慌!休息好后脑袋清醒了再回来研究。 阅读原文:原文链接 点晴模切ERP更多信息:http://moqie.clicksun.cn,联系电话:4001861886 该文章在 2025/12/19 10:16:03 编辑过 |

关键字查询

相关文章

正在查询...

|

400 186 1886

400 186 1886