图文:银行核心账务处理逻辑(白话篇)

当前位置:点晴教程→知识管理交流

→『 技术文档交流 』

您好,您的 1 万元存款已到账,当前余额 12500 元。 这条短信的出现,其实在银行系统里已经完成了一整套记账操作:账户余额更新 > 银行现金科目变动 > 凭证归档。 我们每天在银行的存钱、转账、办贷款等等,其实银行基本都在进行账务处理。 一、对内账和对外账#银行的账务体系分为两条线,一条线管自己,一条线服务客户,两者互不干扰、又相互关联。 对内账务#银行自己的账,核心是算清银行自己的资产和负债。 比如柜台里的现金(库存现金科目)、网点的 ATM 机和办公电脑(固定资产科目)、客户办业务时多存的 10 块钱(暂收款科目),甚至银行给员工发的工资(应付职工薪酬科目),都要记在对内的账务里。 资产类科目借增贷减。 对外账务#客户的账,银行给外部主体开的账,每一个账户都对应着具体的客户、企业、合作机构。 比如储蓄卡账户、企业的经营性贷款账户、银行之间的资金拆借账户,都属于对外账务。 你转 1 万元到同一个银行的另一个人的账户里,对外账务就会给你的账户记余额减少 1 万,同时给收款人的账户记余额增加 1 万(不收手续费等的情况下) 负债类科目借减贷增。(客户存款属于银行的负债) 二、账号不是随便编的#为什么储蓄卡卡号是 19 位,而银行内部的账户号更长?其实这些数字不是随机生成的,一般都是有一定组成规律的,就像我们的身份证号一样。 外部储蓄账号#常用的储蓄卡、存折账号都是 19 位,结构可以拆解为「6 位城市行代码 +4 位网点号 +2 位币种 +2 位储种 +4 位序号 +1 位校验位」。

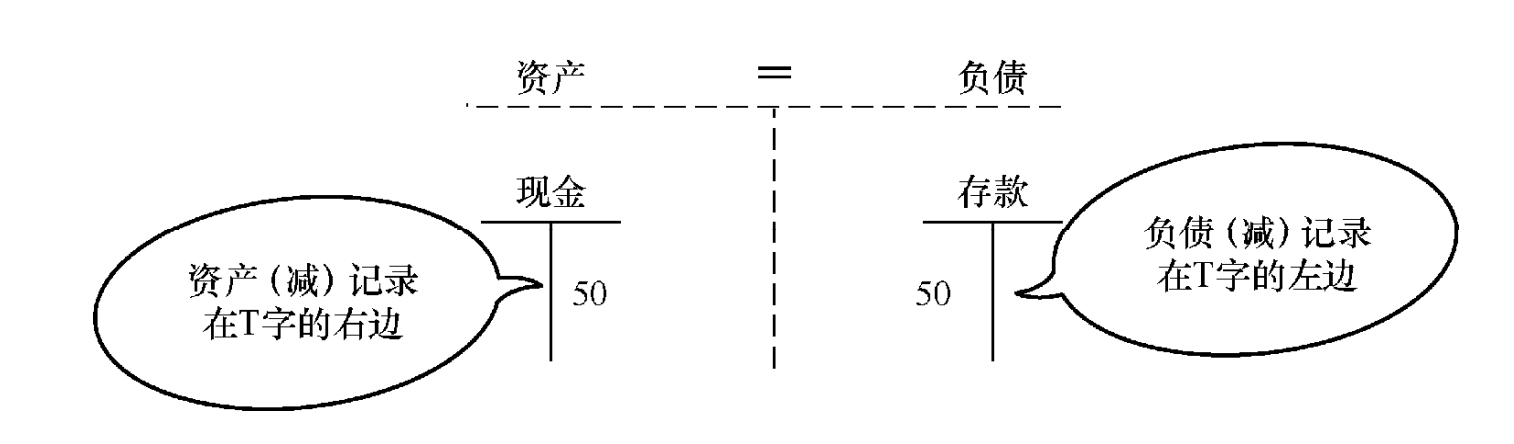

内部账号#银行内部核算用的账号长达 20 位以上,结构是可以是「2 位帐本别 +4 位机构号 +4 位一级科目 +2 位二级科目 +2 位三级科目 +6 位序号 + 校验位」。比如“0112021001010000000198”这个内部账号,“01”代表人民币账本,“1202”是杭州某支行,“1001”是一级科目“库存现金”,“01”是二级科目“柜台现金”,后面的序号代表具体的现金保管岗位。 通过这个账号,银行能一眼看出:这笔钱是杭州某支行柜台的现金,属于库存现金科目——精准到“哪笔钱、在哪、归哪个科目”。 三、账户和凭证:#如果把银行账务比作写日记,那么账户就是日记本,凭证就是日记的素材来源——没有凭证,不能记账;没有账户,无处记账,两者缺一不可。 账户:记账 T 型日记本#银行的账户都采用T 型结构,就像一个翻开的日记本,左边叫借方,右边叫贷方。 对于你的储蓄卡(活期存款账户)来说,贷方记存款增加,借方记取款减少——你存 1 万,贷方记 1 万,余额增加;你取 5 千,借方记 5 千,余额减少。 而对于银行的贷款账户来说,逻辑正好相反:企业贷 100 万,银行的“贷款”科目借方记 100 万(资产增加),企业的“活期存款”科目贷方记 100 万(负债增加)。

图片来自简明银行会计程序员视角 这种左借右贷的规则,确保每一笔资金变动都有明确的记录方向。 凭证#凭证是银行记账的铁证,它是记账合法证据,它分为原始凭证和记账凭证。 比如你去银行存现金时填的《现金存款凭条》,上面有你的签名、存款金额、日期等信息,这就是原始凭证,证明这笔业务真的发生了; 银行柜员把这张凭条扫描存档,然后根据凭条内容制作记账凭证,上面会写清楚借:库存现金 1000 元,贷:活期存款-张三 1000 元,它是登记账户的直接依据。 哪怕过了几年,你对这笔存款有疑问,银行也能调出这两张凭证作为证据——这就是先留证、再记账的严谨性。 现在电子化普及后,很多凭证变成了电子形式,但“证据链”的逻辑完全没变。 四、账务组织#银行每天要处理几十万笔业务,怎么保证账不会记错?答案是双重保险。 明细核算和综合核算两条线同时记账,最后相互核对,形成账账相符的闭环——就像两个人同时记同一本账,最后对一下数字,确保没有偏差。 明细核算#明细核算是按户记账,它记录每一个具体账户的变动,相当于给每个客户、每个机构建了一本专门明细账。 比如你的储蓄卡,3 月 1 日存 1 万、3 月 5 日取 5 千、3 月 10 日收到工资 2 万,这些明细都会逐笔记录在你的分户账里,包含时间、金额、业务类型等要素; 再比如某企业的贷款账户,每月还多少本金、多少利息,也会一笔一笔记清楚。通过明细核算,银行能随时回答张三的账户现在有多少钱,某企业还欠多少贷款这类具体问题。 综合核算#综合核算是按科目记账,把同一类业务的明细汇总起来,形成总账。 比如把所有活期存款客户的明细金额加起来,就是活期存款科目的总账金额; 把所有贷款客户的未还本金加起来,就是贷款科目的总账金额。 综合核算反映的是银行某类业务的整体情况,比如今天全行业务的活期存款总余额是多少,本月贷款总发放额有多少,帮助银行管理层掌握整体经营数据。 这两条线的核心关联是同凭同源——用同一份凭证记账,最后数字必须完全一致。 比如所有活期存款客户的明细金额总和,必须等于活期存款科目的总账金额; 如果不等,说明要么明细记错了,要么总账汇总错了,银行柜员就得连夜排查,直到找到问题所在。这种双向核对的机制,是银行账务不出错的关键。 五、4 种分户账#明细核算的核心载体是分户账,银行根据账户的业务特点,设计了 4 种分户账。

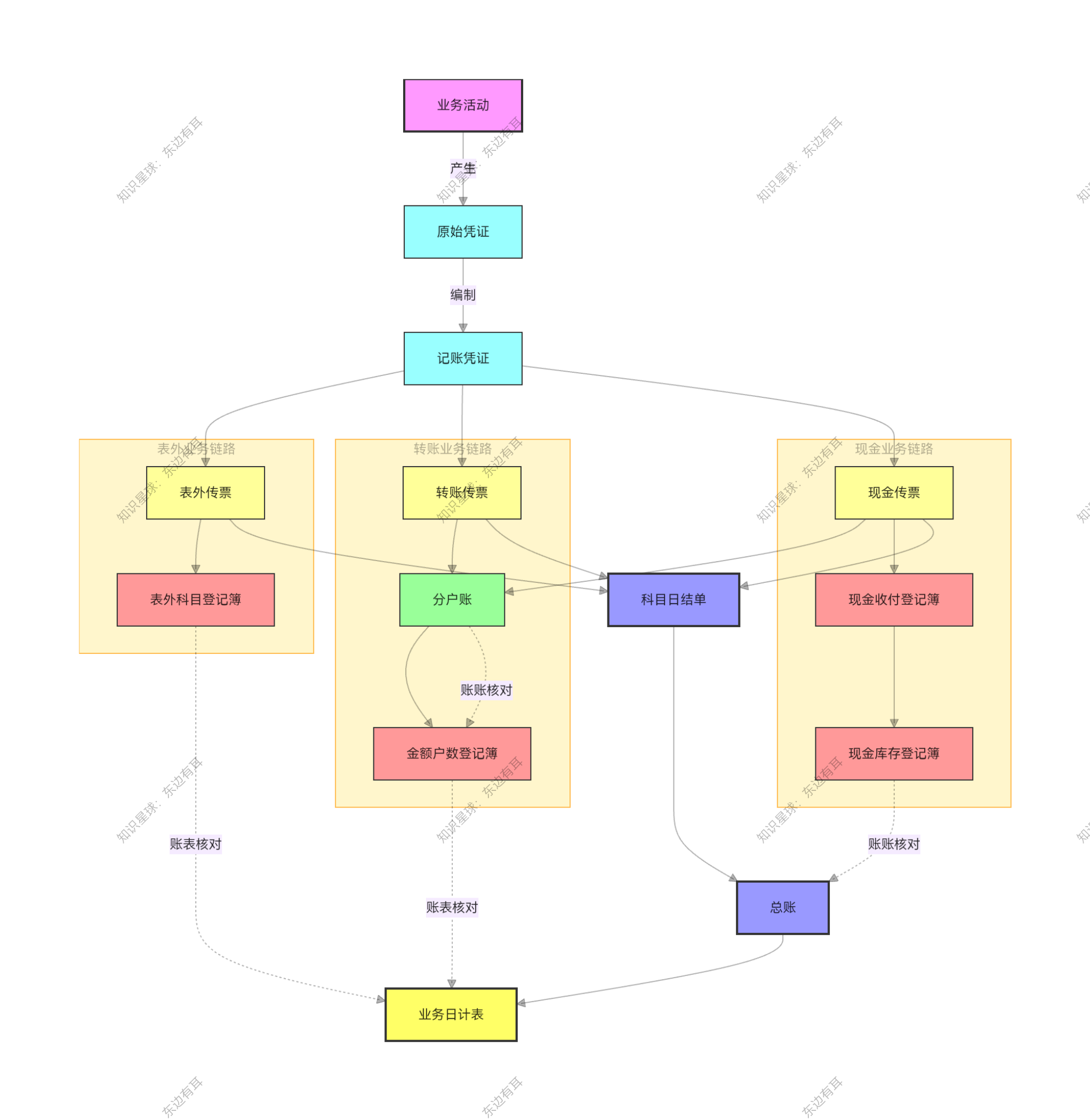

六、每日账务总结#银行柜员常说轧不平账就不下班,这里的轧账就是每天营业结束后的账务总结。不管当天有多少笔业务,都必须通过三样东西把账轧平。 科目日结单#科目日结单是商业银行按每一会计科目汇总当日所有传票(凭证)的借贷发生额、传票张数,并据以登记总账的汇总凭证,本质是 “科目级别的当日借贷发生额汇总表”,需严格遵循会计科目性质(资产 / 负债 / 所有者权益)的借贷记账规则。 科目日结单是按会计科目汇总当天的凭证,相当于每个科目的当日收支汇总表。

每个科目都要做一张日结单,它是连接明细核算和综合核算的桥梁——明细核算的凭证汇总成日结单,再用日结单登记综合核算的总账。 总账#总账是按科目设立的账簿,每天根据科目日结单登记借方、贷方发生额,并结出当日余额 每月结束后,还要汇总本月累计发生额。比如活期存款科目,每天登记当天的收支和余额,月底汇总这个月一共吸收了多少活期存款、付出了多少利息。 总账是银行编制财务报表的基础,比如资产负债表中的活期存款余额,就来自总账的“活期存款”科目月末余额。 日计表#日计表是每天账务的最终体检报告,汇总了所有科目的当日借方发生额、贷方发生额、期初余额、期末余额。 它的核心作用是检验借贷平衡——所有科目的借方发生额总和,必须等于贷方发生额总和;所有科目的借方余额总和,必须等于贷方余额总和。 这就是会计的铁律:有借必有贷,借贷必相等。如果日计表不平衡,说明当天的账肯定有问题,可能是凭证填错了、汇总错了,或者登记错了,柜员必须逐笔排查,直到平衡为止,否则不能下班。 七、从业务到账平的全链路#把前面的知识点串起来,银行一笔业务从发生到账平,完整流程是这样的(以你存 1 万元现金到储蓄卡为例):

银行的账务管理其实没有什么神奇的,本质就是分层记录、双向核对、闭环校验。确保每一笔钱的来龙去脉都清晰的、可查的。对银行来说,账务的精准和安全,是银行追求的最根本的事。 转自https://www.cnblogs.com/dongbianyouer/p/19393520 该文章在 2026/1/5 11:25:07 编辑过 |

关键字查询

相关文章

正在查询...

|

400 186 1886

400 186 1886