[点晴永久免费OA]这7类29种2B企业软件及主要厂商你都了解吗?盘点国内市场主流企业软件

当前位置:点晴教程→点晴OA办公管理信息系统

→『 经验分享&问题答疑 』

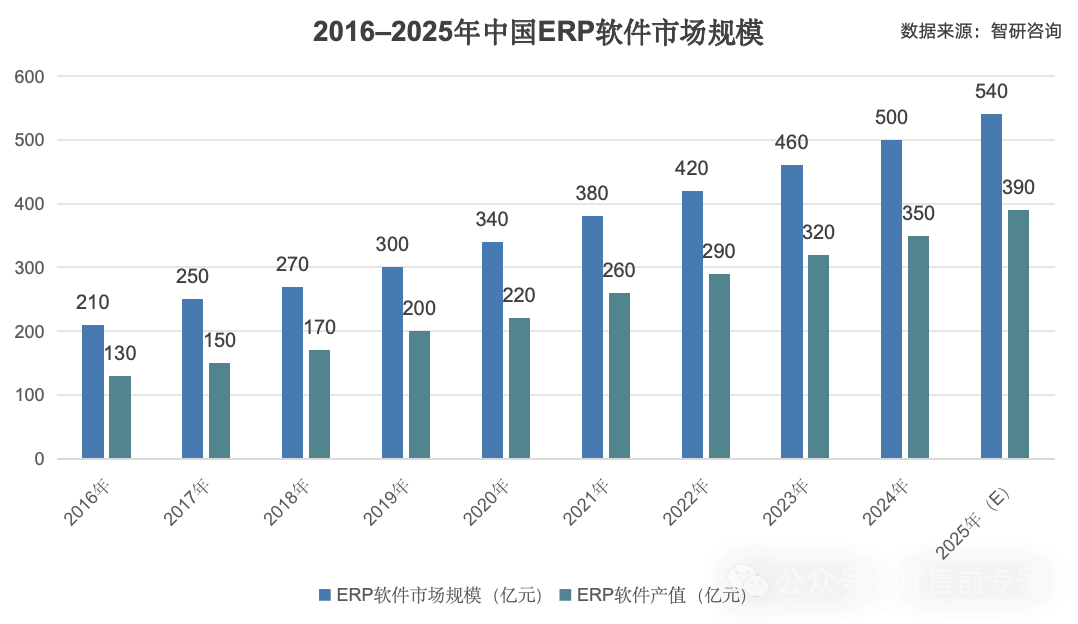

一、核心企业应用软件1. 企业资源计划 (ERP)市场定义:将企业内部的财务、采购、生产、销售、库存、人力资源等核心业务流程与数据在统一平台上集成管理的信息化系统,通过流程标准化、数据共享与自动化,提升运营效率、降低成本并支撑管理决策。 市场规模:2024年约500亿元人民币;预计2025年达540亿元,CAGR ≈8%。

主要厂商: 备注:高端市场仍由SAP/Oracle主导(占大企业58%),但国产替代加速。 趋势:ERP正加速向云化、智能化、开放协同演进,生成式AI与ERP深度融合,从流程自动化走向智能预测与决策支持;国产厂商在AI+行业场景上进展迅速,同时推进出海布局。 2. 客户关系管理 (CRM)市场定义:以客户为中心的企业级软件与策略体系,借助云计算、移动与AI等技术,将营销、销售、服务等前台业务与数据洞察在统一平台上贯通,帮助企业构建360°客户视图、实现流程自动化与数据驱动决策,从而提升获客效率、客户满意度与忠诚度并推动可持续增长。 市场规模:2024年整体CRM市场约255亿元。

主要厂商: 趋势:生成式AI与低代码深度融入驱动CRM从“流程工具”升级为“智能中枢”,营销服一体化与行业垂直化加速落地,国产厂商在本土合规与信创生态中的优势进一步凸显。 3. 人力资本管理 (HCM) / 人力资源套件市场定义:以员工全生命周期与人力资本价值为核心的企业级平台,覆盖招聘、核心人力(人事/假勤/薪酬)、绩效、继任与人才发展、在线学习等模块,打通与ERP、财务、OA等系统的数据链路,支撑合规、安全、自助服务与数据驱动的人力运营。 市场规模:2024年人力资源SaaS市场约52亿元。

主要厂商: 趋势:云化与订阅化持续加速,AI/大模型驱动的智能体将从“功能增值”迈向“业务重构”,并与平台化(PaaS)+开放API深度融合,推动HCM从“模块叠加”走向“人力资本智能”;同时数据安全/隐私合规与全球化(多语言/多币种/多时区)能力将成为标配与增长引擎。 4. 财务与会计软件市场定义:用于会计核算、财务管理并支持电子凭证、电子会计档案全流程处理的数字化系统,具备数据采集、凭证与账簿生成、报表编制、存储与输出、数据分析等功能,强调与业务系统集成、安全合规与审计可追溯;按国家标准,归属于管理软件范畴,并在电子凭证会计数据标准与会计信息化工作规范的框架下运行。 市场规模:行业研究显示中国会计实务管理软件市场自2025年约150亿元增长至2030年约340亿元(年复合增速约12%—15%),其中云会计在2023年约40亿元、占比约33%,并预计2025年占比继续提升。 主要厂商: 趋势: 1、产品与交付将加速云化与订阅化,以平台化+开放接口支撑业财税金一体化与生态互联; 2、自动化与智能化(RPA、AI审核、预测分析)成为标配能力;电子凭证、电子档案与全流程无纸化成为刚需并深化与电子发票、税务、银行等外部系统的直连; 3、安全合规与跨境数据管理要求更严(等保、数据出境与备份);XBRL与审计数据标准适配、以及财务共享与预算管理一体化将持续推进。 5. 供应链管理 (SCM) 套件市场定义:以协同与可视化为核心的企业级系统,贯通计划—采购—生产—仓储—运输—销售—服务全流程,将商流、物流、信息流、资金流在统一数据模型与平台上集成,借助云计算、物联网、AI等技术实现需求预测、库存优化、网络规划、路径调度与风险预警,以提升效率、降低成本、增强韧性与客户体验。 市场规模:赛迪顾问(CCID)口径,指出中国SCM软件市场需求旺盛,2023年,市场规模约85亿元。 主要厂商: 趋势:云化与订阅化加速,交付更敏捷;AI/大模型深入需求预测、补货与调度、风险预警与智能决策;端到端一体化与生态协同(供应商/物流/金融/电商)成为标配,安全合规与国产化适配持续强化。 6. 企业资产管理 (EAM)市场定义:以资产台账与设备模型为基础,围绕工单主线贯通预防性/预测性维护、点检、备件与库存、采购、成本与绩效、报表与安全等,实现全生命周期的高可用、低成本、合规可追溯的精细化运营。 市场规模:约30–50亿元,集中在能源、制造、交通行业。 主要厂商: 趋势:云化与订阅化加速,AI/IoT/数字孪生驱动从“被动维修”走向预测性维护与智能决策,平台化与低代码提升交付与适配速度,与ERP/MES/工业互联网深度融合,国产化与合规要求持续强化。 7. 产品生命周期管理 (PLM)市场定义:以产品数据为核心、以单一数据源为目标的数字化平台,贯通需求—研发—工艺—制造—服务全流程,统一管理BOM、图纸、文档、流程、变更、配置与合规,并与ERP、MES、CAD/CAE/CAM等系统深度集成,支撑跨地域协同、追溯与决策优化。 市场规模:据新浪财经 10 月发布的《2025 中国产品生命周期管理(PLM)行业深度洞察报告》显示,市场规模已达 320 亿元,同比增长 18.6%。 主要厂商: 趋势:AI原生与生成式设计深入研发流程、云原生与SaaS加速普及、数字孪生贯通“研-产-服”全链路,国产厂商在本土合规与信创生态中的优势持续增强。 8. 采购软件 (Procure-to-Pay)市场定义:涵盖寻源、合同、订单、发票、支付全流程。 市场规模:约40–60亿元,与ERP/SCM高度集成。 参与者:SAP Ariba、Coupa(外资);用友、金蝶、甄云科技、商越科技(本土领先) 9. 项目管理软件 (PPM)市场定义:项目组合、资源调度、预算控制。 市场规模:约20–30亿元。 参与者:Microsoft Project、Oracle PPM、Jira(Dev团队) 10. 企业内容管理 (ECM)市场定义:文档、合同、知识库的创建、存储、检索、归档。 市场规模:萎缩中,被智能内容平台替代;约30亿元。 参与者:契约锁、太极、鸿翼、蓝凌、开普云

二、销售、营销与客户体验11. 销售自动化 (SFA)市场定义:线索管理、商机跟踪、销售预测。 市场规模:CRM子集,约50亿元。 主要厂商:销售易、纷享销客、玄武云、zoho 12. 营销自动化平台 (MAP)市场定义:邮件、短信、社交媒体自动化营销。 市场规模:约30–40亿元。 参与者:MarketMuse(外资少用);本土:Convertlab、帷幄、神策、GrowingIO 13. 客户数据平台 (CDP)市场定义:统一客户ID,构建360°视图。 市场规模:新兴赛道,2024年约20亿元。 主要厂商:神策数据、观远数据、火山引擎CDP、腾讯云CDP 14. 数字商务平台市场定义:B2B/B2C电商平台。 市场规模:超万亿元(含交易额),软件平台约100亿元。 参与者:Shopify(外资)、有赞、微盟、京东云、阿里云电商解决方案 15. 客服与支持软件市场定义:工单、呼叫中心、在线客服、智能应答。 市场规模:2025年约80亿元。 主要厂商:容联云、智齿科技、网易七鱼、环信、美洽、Zendesk(外企) 16. 体验管理平台 (XM)市场定义:NPS、满意度、员工体验调研分析。 市场规模:约10–15亿元,处于早期。 参与者:Qualtrics(外资)、SurveyMonkey;本土:问卷星企业版、倍市科技

三、数据分析、人工智能与商业智能17. 分析与商业智能 (ABI)市场规模:2024年约120亿元。 主要厂商:Tableau、Power BI、帆软FineBI、永洪科技、观远数据 18. 数据科学与机器学习平台 (DSML)市场规模:约50亿元。 参与者:阿里PAI、百度PaddlePaddle、华为ModelArts、第四范式、星环科技 19. 数据仓库与数据管理市场规模:2025年数据库市场超3000亿元(含交易型+分析型)。 主要厂商: 云数仓:阿里AnalyticDB、华为GaussDB(DWS)、腾讯TDSQL-A 开源:ClickHouse、Doris(Apache Doris国产化代表) 20. 主数据管理 (MDM) & 数据治理市场规模:约20–30亿元。 参与者:Informatica(外资);亿信华辰、普元信息、数梦工场 四、云、开发与运维平台21. 公有云 IaaS/PaaS市场规模:2024年中国公有云超5000亿元。 主要厂商:阿里云、华为云、腾讯云、天翼云、移动云(“国家队”崛起) 22. 云管理工具 (CMP)参与者:RightScale(外资少用);本土:云轴科技(ZStack)、骞云科技、广通优云 23. DevOps / 低代码 / iPaaS / RPA低代码:钉钉宜搭、腾讯微搭、用友YonBuilder、简道云、明道云、泛微、蓝凌 iPaaS:阿里云集成平台、腾讯云HiFlow、普元ESB RPA:来也科技、弘玑Cyclone、云扩科技、艺赛旗 ITSM:华为、阿里云、腾讯云主导;ServiceNow(外企) 五、安全、风险与合规24. 网络安全综合市场规模:2024年超1000亿元。 主要厂商:奇安信、深信服、启明星辰、绿盟科技、安恒信息 25. IAM / SIEM / CSPM / DLP / EPP / SSE IAM:竹云、派拉软件、宁盾 SIEM/XDR:安恒、奇安信、山石网科 CSPM/SSE:深信服SASE、华为云安全、阿里云云安全中心 零信任:观安科技、芯盾时代 26. GRC / ERM 合规平台市场规模:约50亿元。 主要厂商:IBM OpenPages、SAP GRC;国内:用友、金蝶、东软、慧点科技 六、行业云与垂直解决方案七、协同、沟通与工作流27. 统一通信与协作 (UC&C)主要厂商:企业微信、钉钉、飞书(“三巨头”占90%+) 外资:Microsoft Teams(外企)、Zoom(会议) 28. 工作流/BPM/OA参与者:泛微、致远互联、蓝凌、炎黄盈动(AWS BPM) 29. 数字化工作场所趋势:以钉钉/企业微信/飞书为底座,集成各类SaaS,形成“超级入口”。 阅读原文:https://mp.weixin.qq.com/s/nddFGD3BKycWtYrvg3FbUg 该文章在 2026/1/9 11:28:47 编辑过 |

关键字查询

相关文章

正在查询...

|

400 186 1886

400 186 1886