[点晴模切ERP]成本核算的详尽拆解(2):成本核算整改前期的替代措施

当前位置:点晴教程→点晴ERP企业管理信息系统

→『 财务管理 』

本文为成本核算第二篇,谈谈成本核算整改前期的替代措施。 我们在上一篇内容中提到,成本核算的规范是一个系统性的工作,从研究→初步定调→执行→修正→再执行→落地,需要反复验证,也因此耗时较多、周期较久。 在此过程中,“在改了”≠“不管了”,在整改完成前,至少对外尤其是报送的税务报表层面,需要有一个经得起推敲的PL报表成本数。

既然叫替代措施,即其只是暂时性的、过渡性的。资源不充分下的对待成本的核心态度是确保真实,优先保证推导成本大数相关资料如收发存、主要产品BOM表的准确,务必避免既要又要,以正确反映企业整体毛利率、净利润数据为主要目标。

如在会计师事务所从业过的同学应该对存货底稿中的成本倒轧表并不陌生。但大多数同学还停留在填表阶段,未明其理。尤其是审计单位是上市公司等成本核算已较为规范的情况下,花的时间主要在找差异、填平数据,而非理解此表的含义。 我们举一个极端的例子,来更为直观的说明成本倒轧表的意义:

我们再看一组公式:

这组公式里,哪个是成本?销售产成品的金额即为结转至营业成本的金额,而结合前述条件,0+本期采购-结转成本=0,结转成本的金额即为本期采购额。 成本倒轧表的核心逻辑即为已知期初、期末及本期新增产成品成本,倒减出实现销售应当计入营业成本的金额。 只是在实务过程中,我们面对的企业有生产制造能力(否则就不必谈成本核算),产成品通过多倒工序加工而来,因此需要拉长我们进行成本倒轧的链路。同时也因为计入成本的事项不仅仅只有产品销售,比如新收入准则下运费计入成本,又比如产成品的减少不仅仅只有销售这一渠道,还可能是研发领用、赠送等计入期间费用,种种如此,需要我们在这个过程中抽丝剥茧,进行剔除,从而达到厘定准确成本大数的目的。

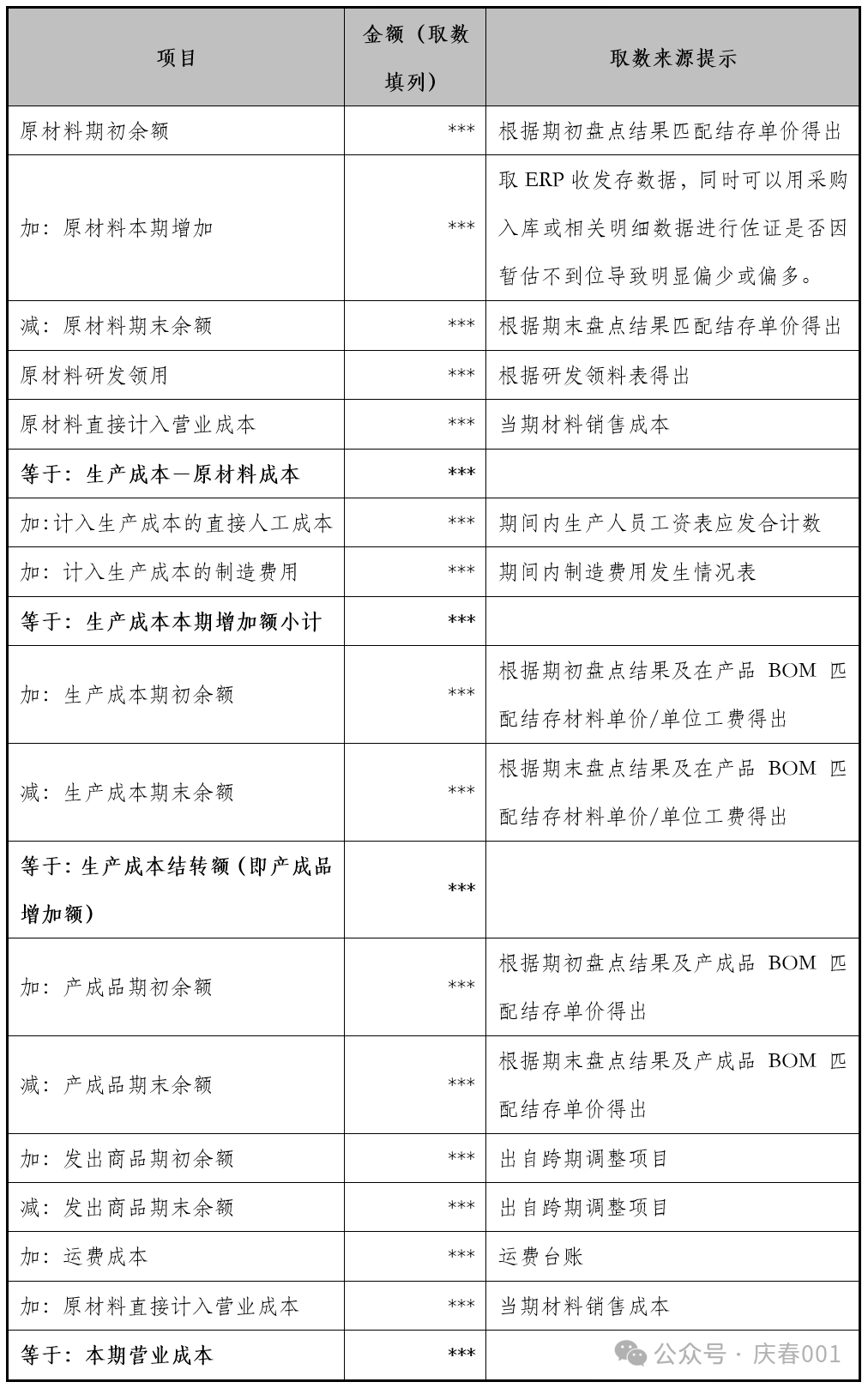

以一般产品制造型企业为例,建议企业采取成本倒轧方法进行对应期间成本总体数据的厘定与自查,这个方法我已经在多个项目上进行试用与验证,逻辑链条及取值来源说明如下:

由上表可见,本期营业成本虽为通过各存货项目层层倒推得出,但仍依赖相对准确的底层统计数据如期末期初盘点结果、BOM表单等进行支撑取数,如底层数据与实际偏离较大,倒推结果的准确性也会大打折扣。 同时建议企业在前述逻辑下推导得出本期营业成本后,通过当期需确认收入之产品清单*单位产成品理论BOM成本的正向方式得出本期理论营业成本数据,将二者进行比对,应当不存在除理论成本未考虑损耗外的其他较大差异。 阅读原文:原文链接 点晴模切ERP更多信息:http://moqie.clicksun.cn,联系电话:4001861886 该文章在 2026/1/16 12:10:37 编辑过 |

关键字查询

相关文章

正在查询...

|

400 186 1886

400 186 1886