[点晴模切ERP]成本核算的详尽拆解(4):料工费的归集方法

当前位置:点晴教程→点晴ERP企业管理信息系统

→『 财务管理 』

成本核算的规则建立的目标应当是贴近企业实际、标准清晰、可落地执行。基于项目经验,应当分为三大步骤进行:

本文作为成本核算第四篇,对步骤二:料、工、费的归集方法进行讲解。 成本归集发生在生产过程中的投入环节,从科目上体现为生产成本/半成品的借方增加,归集方法是指将总投入于各细分产品间进行划分的规则。 为使内容具备一定广度的通用性,我们一般性产品生产制造业为例,区分材料、人工、费用分别进行详细说明:  核定总额应当先核定准确当期(按月)原材料出库至车间的实际投料总额,作为直接材料归集的基础。 确定归集方法在归集总额准确的基础上,具体到各个产品材料投入金额的厘定,有两种路径方法可考虑选择:

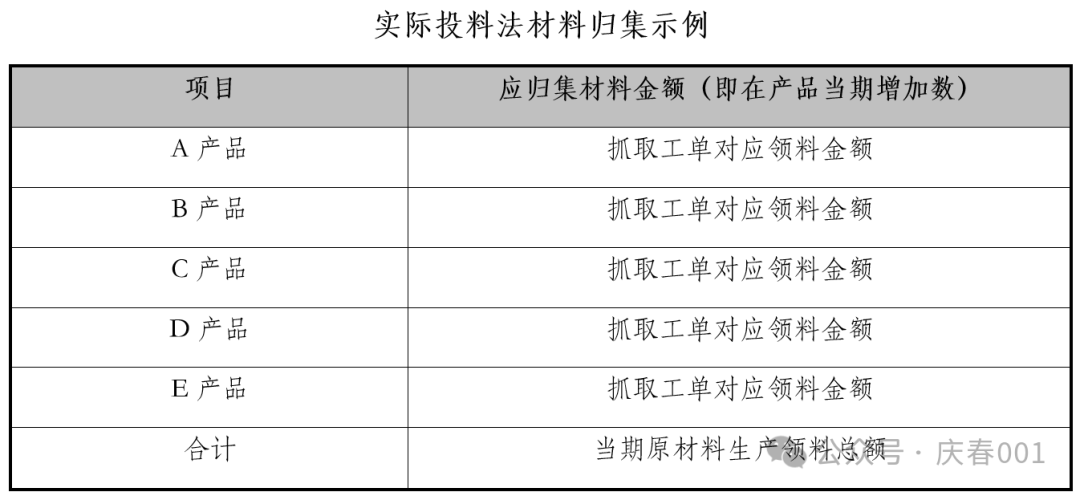

采取按生产工单进行排产的企业,其EPR系统会记录各生产工单领料、生产、下线情况的数据情况,可直接抓取系统中各工单下订单产品实际投料数据,具体处理如下:

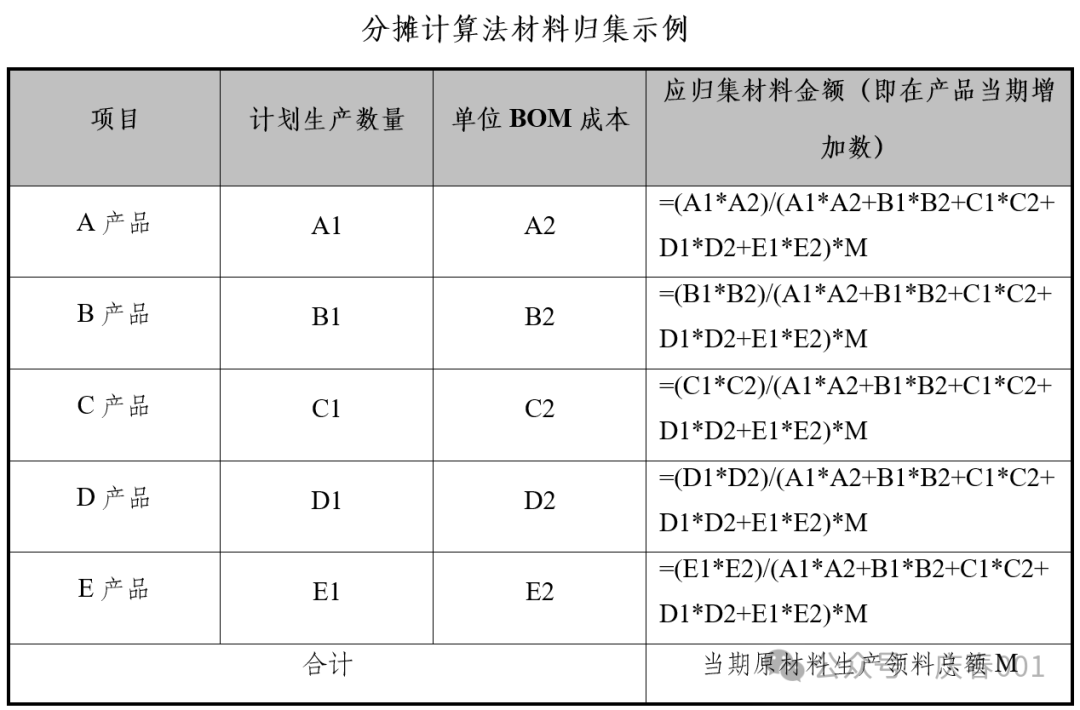

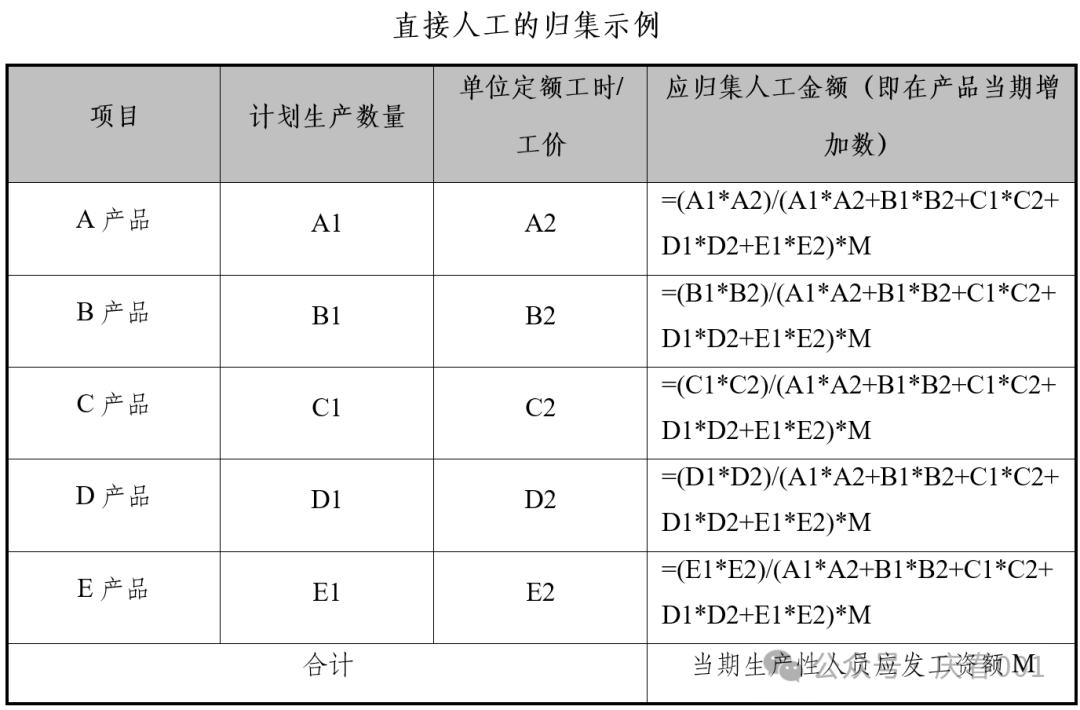

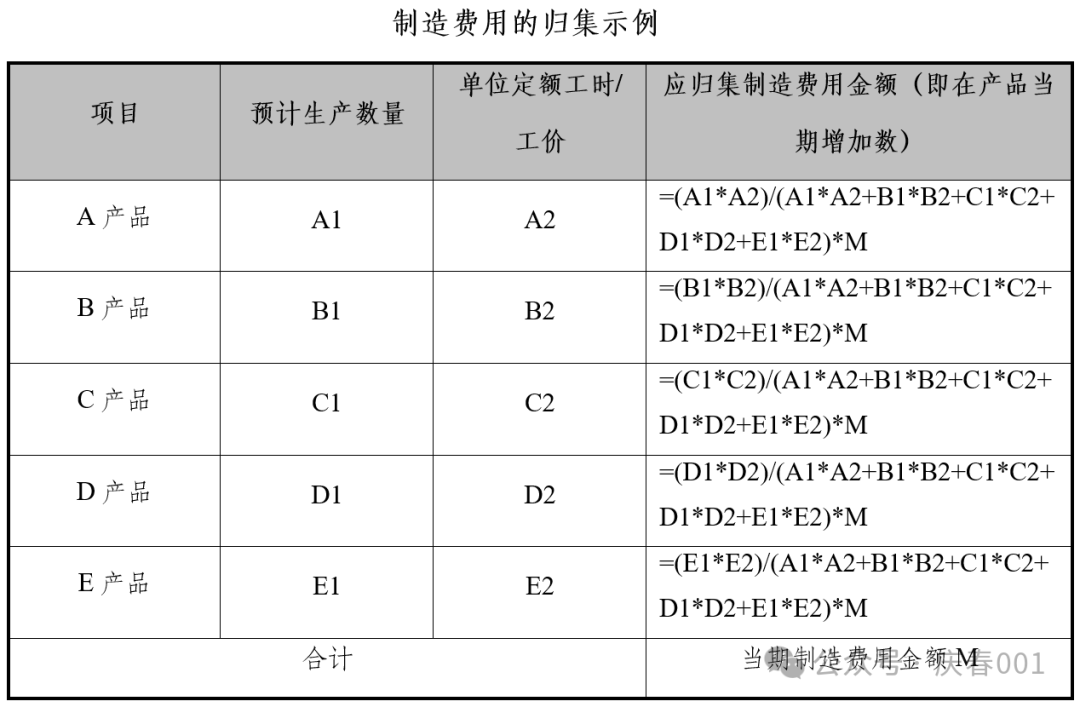

如EPR系统不支持按工单进行领料、生产、下线的记录,则可以实际投料总额为基础,以当月生产产品BOM理论成本为权重,将应归集的材料成本分摊至各产品中,具体处理如下:   核定总额人事部门根据生产人员的考勤记录、工龄、绩效等因素,计算得出各车间员工的工资费用,编制形成工资明细表,工资表记录的生产性人员应发工资总额即为人工成本归集之基础。 确定归集方法在归集总额准确的基础上,具体到各个产品人工投入金额的厘定,以当月生产产品定额工时(如一线生产人员以计时工资为主)或定额工价(如一线生产人员以计件工资为主)为权重,将应归集的人工成本分摊至各产品中。具体处理如下:  特别提示此外,如不同产品因工艺流程显著不同,导致所需配套的人员投入产生较大差异,前述分摊方式应当进一步将当期生产性人员应发工资总额切分为不同产品大类维度进行分别计算。举例来说: A产品因工艺流程特殊,X车间人员专门为其进行配套生产,则在成本归集时,应当将X车间人员工资从总应发工资额M中剔除,单独分配至A产品中,不得参与其他产品的分配。  核定总额我们在上篇文章中提到,制造费用为不能直接构成产品组成部分或无法直接对应产品成本的各项费用,主要包括车间管理人员职工薪酬、固定资产折旧费、机物料消耗、燃料与动力费用等(成本核算的详尽拆解(3):料工费的基本概念)。根据权责发生制及合理有效凭据记录的当期制造费用金额即为制造费用归集之基础。 确定归集方法在归集总额准确的基础上,具体到各个产品制造费用投入金额的厘定,其权重系数比照人工成本,以当月生产产品定额工时(如一线生产人员以计时工资为主)或定额工价(如一线生产人员以计件工资为主)为权重,将应归集的制造分摊至各产品中。具体处理如下:  特别提示同直接人工处的提示,如不同产品因工艺流程显著不同导致所需耗费的制造费用产生较大差异的,前述分摊方式应当进一步将当期总制造费用切分为不同产品大类维度进行分别计算。举例如下:A产品因工艺流程特殊,X车间人员专门为其进行配套生产,则在成本归集时,应当将X车间产生的制造费用从总制造费用M中剔除,单独分配至A产品中,不得参与其他产品的分配。 此外,对于自动化程度较高、非劳动密集型的企业,其制造费用往往占比较高且以机器设备折旧为主,在这种情况下,制造费用的分摊系数就不能照搬人工成本的定额工时,因为自动化程度越高的产品其人工成本反而越低,如二者系数权重一致,将导致对应产品成本分摊过高甚至出现负毛利的情况。因此需要单独基于设备贡献率、设备工时确定机器设备折旧的单独分摊系数,这恰恰体现了成本核算精细化的要求,不能一刀切、一个方法用到底。 本篇内容已对投入阶段的成本归集做了详细论述,下一篇文章我们将讲讲如何将料、工、费,选择合适、恰当的方式进行分摊,从会计科目上来说体现为生产成本的贷方减少、库存商品的借方增加,预计周更。 阅读原文:原文链接 点晴模切ERP更多信息:http://moqie.clicksun.cn,联系电话:4001861886 该文章在 2026/1/16 12:13:47 编辑过 |

关键字查询

相关文章

正在查询...

|

400 186 1886

400 186 1886