[点晴永久免费OA]客户要求我开6%税率的专票,可我是小规模纳税人,我是只能开3%的专票吗?怎么补偿?

当前位置:点晴教程→点晴OA办公管理信息系统

→『 经验分享&问题答疑 』

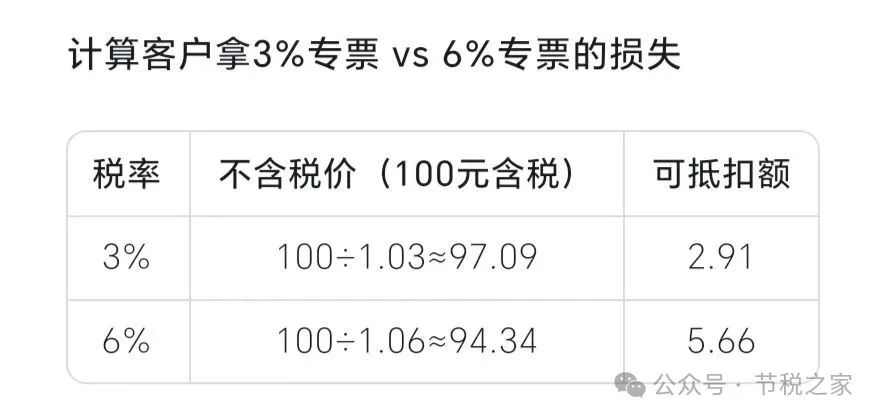

一、小规模纳税人无法开具6%税率的专票 1. 税率适用规则不同 6%是增值税“税率”,仅适用于一般纳税人提供现代服务业(如研发、信息技术、文化创意等)。 小规模纳税人适用“征收率”(3%或5%),而非税率。其开票权限仅限于征收率对应的发票(3%或1%,少数业务5%)。 因此,作为小规模纳税人,是无权开具6%专票。 2. 政策依据 《增值税暂行条例》第十一条明确规定,小规模纳税人采用简易计税方法,按征收率纳税,不得抵扣进项税,故无法适用一般纳税人的税率标准。 二、小规模纳税人可开具的专票类型及税率 1. 常规情况:3%征收率(目前减按1%执行) 大部分应税行为(如销售货物、加工修理、技术服务等)适用3%征收率。 当前税收优惠(至2027年底)允许减按1%征收,开票时税率栏填写“1%”。 若客户坚持要求3%专票:你可放弃减税优惠,按3%开具专票并全额缴税(需注意:放弃后该笔收入不能享受免税政策)。 2. 特殊情况:5%征收率 不动产出租/销售、劳务派遣差额计税等业务适用5%征收率,可开具5%专票。 3. 开票方式 (1)自行开具:若你属于试点行业(如信息技术、租赁服务等),可直接通过增值税发票系统开具专票。 (2)税务代开:非试点行业可向税务机关申请代开3%专票(需现场缴税)。 三、应对客户要求的建议 1. 沟通替代方案 (1)提供1%或3%专票:说明小规模纳税人法定征收率上限为3%,无法开具6%发票。 (2)价格调整补偿:若客户因抵扣损失(如6%专票可多抵税)而坚持要求,可协商小幅降价(例如含税价100元商品降价约1.92元),平衡其抵扣损失。 2. 提示风险 若违规开具6%专票,将面临税务稽查风险,可能被追缴税款、滞纳金及罚款。 四、长期解决方案:申请转为一般纳税人 若客户长期要求6%专票,可评估转为一般纳税人的可行性: (1)条件:年应税销售额超500万元(或主动申请登记)。 (2)利弊权衡: 利:可自行开具6%专票,抵扣进项税,满足客户需求。 弊:税务核算更复杂(需按月申报),失去小规模纳税人优惠(如季度30万以下免税)。 五、重要注意事项 (1)政策地域差异:部分地方税务机关对小规模纳税人放弃减税开3%专票的执行口径不一,操作前建议咨询本地税务局。 (2)开专票不影响其他免税:若放弃减税开具专票,仅该笔业务需缴税,其他未开专票收入仍可享受免税优惠。 六、结论 所以,作为小规模纳税人,只能开具1%、3%或5%征收率的专票,无法满足客户6%专票的要求。建议: 1️⃣ 向客户解释政策限制,提供1%或3%专票; 2️⃣ 协商价格补偿或推动客户接受现有专票; 3️⃣ 长期需求可评估转为一般纳税人。 若仍有疑问,可通过电子税务局或12366热线确认本地执行细则。 七、关于价格调整补偿 前文提到的“含税价100元商品降价约1.92元”是基于客户索取3%专票(而非6%)时平衡其抵扣损失的方案。 若客户坚持要6%专票(而您无法开具),就需按客户实际可接受的最低税率(如3%)来计算补偿。以下是完整逻辑和计算过程: 量化客户因税率差异导致的可抵扣损失。

客户损失 = 3%可抵扣额 - 1%可抵扣额 = 2.91 - 0.99 = 1.92元 步骤2:叠加附加税费影响

(1)客户损失 = 6%可抵扣额 - 3%可抵扣额 = 5.66 - 2.91 = 2.75元 阅读原文:原文链接 该文章在 2025/6/24 11:03:31 编辑过 |

关键字查询

相关文章

正在查询...

|

400 186 1886

400 186 1886