退休返聘人员的工资个税这样交!

当前位置:点晴教程→知识管理交流

→『 企业管理交流 』

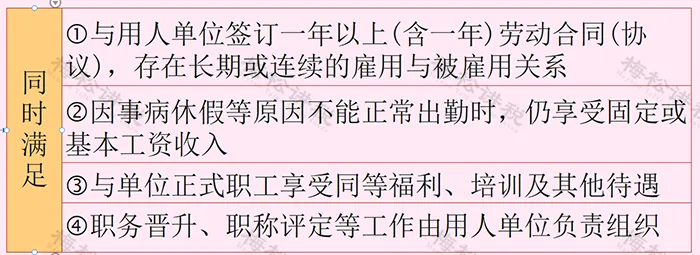

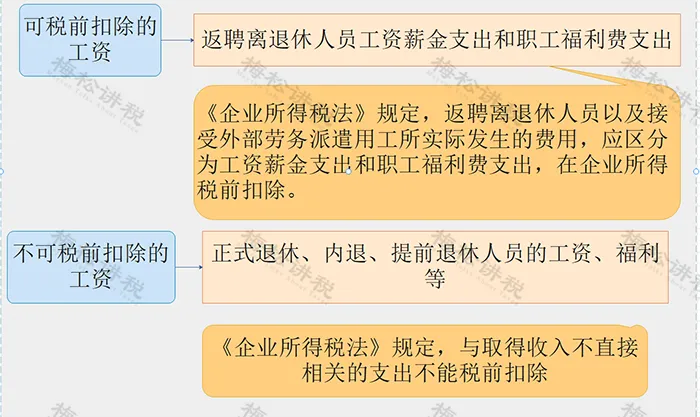

离退休人员返聘 需要办理年度汇算 一、离退休人员取得返聘工资和奖金补贴如何计税? 按照国家统一规定发给干部、职工的安家费、退职费、基本养老金或者退休费、离休费、离休生活补助费,免征个人所得税。 二、需要进行年度汇算吗? 离退休人员除按规定领取离退休工资或养老金外,另从原任职单位取得的各类补贴、奖金、实物,不属于个人所得税法第四条规定可以免税的退休工资、离休工资、离休生活补助费,应在减除按个人所得税法规定的费用扣除标准后,按“工资、薪金所得”应税项目缴纳个人所得税,按照规定办理年度汇算。 退休返聘人员的工资个税这样交! 一、如果返聘的退休人员属于兼职的形式,按“劳务报酬所得”缴纳个税。 《国家税务总局关于个人兼职和退休人员再任职取得收入如何计算个人所得税问题的批复》(国税函〔2005〕382号)规定,个人兼职取得的收入应按照“劳务报酬所得”应税项目缴纳个人所得税。 二、如果返聘的退休人员属于与公司签订劳动合同再任职的,按如下规定: 1.退休人员再任职取得的收入,在减除按个人所得税法规定的费用扣除标准后,按“工资、薪金所得”应税项目缴纳个人所得税。 2.退休人员再任职,应同时符合下列条件: 3.同时符合上述条件的退休人员再任职取得的收入,原则上可以适用专项附加扣除。 不符合上述“退休人员再任职”的条件,不能按照“工资、薪金所得”应税项目缴纳个人所得税,应以“劳务报酬”税目征收个人所得税,并根据北京卫生法学会提供的账簿、工资表计算其应扣未扣个人所得税金额。 退休返聘人员的工资是否属于工资总额? 属于工资总额,可以在企业所得税前扣除。 政策依据: 1.劳社险中心函〔2006〕60号《关于规范社会保险缴费基数有关问题》进一步明确“有关离休、退休、退职人员待遇的各项支出”不属于工资总额,但“聘用、留用的离退休人员的劳动报酬”属于工资总额范围。 2.国家税务总局公告2012年第15号《国家税务总局关于企业所得税应纳税所得额若干税务处理问题的公告》明确,企业因雇用返聘离退休人员所实际发生的费用,应区分为工资薪金支出和职工福利费支出,并按企业所得税法规定在企业所得税前扣除。其中属于工资薪金支出的,准予计入企业工资薪金总额的基数,作为计算其他各项相关费用扣除的依据。 来源:税务大讲堂、北京税务等 编辑:翟梓琪 该文章在 2025/12/27 22:00:48 编辑过 |

关键字查询

相关文章

正在查询...

|

400 186 1886

400 186 1886