[点晴永久免费OA]成本核算--委外加工成本 委托加工半成品怎么核算成本?

当前位置:点晴教程→点晴OA办公管理信息系统

→『 经验分享&问题答疑 』

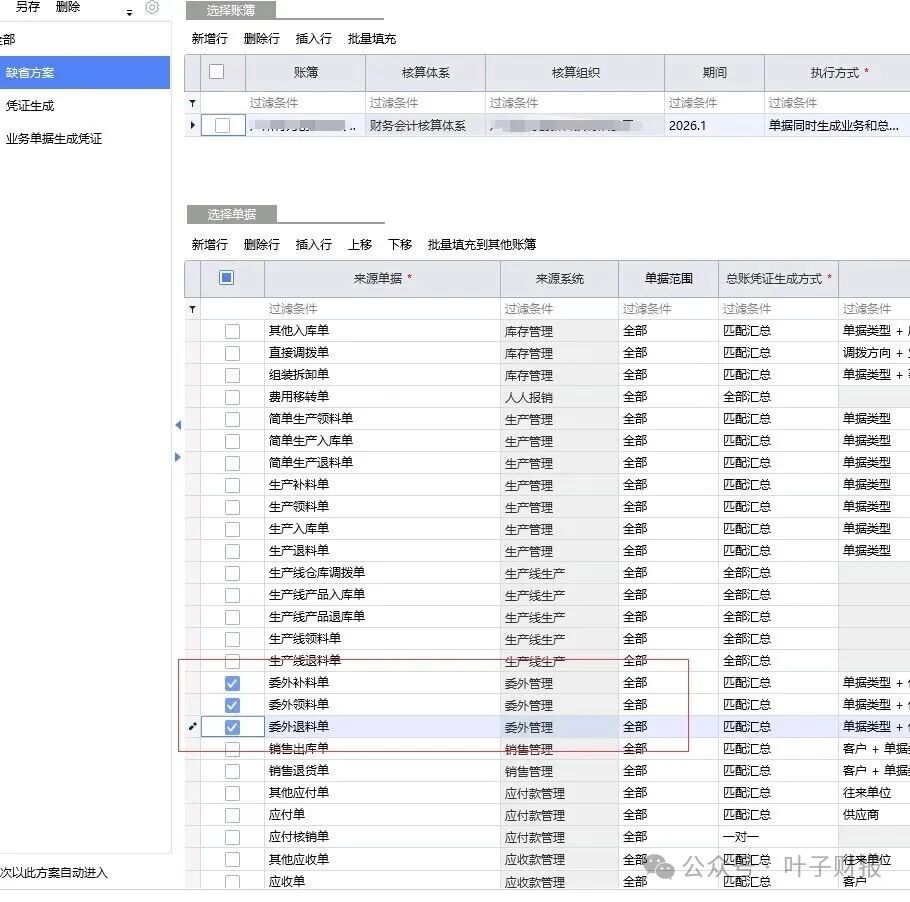

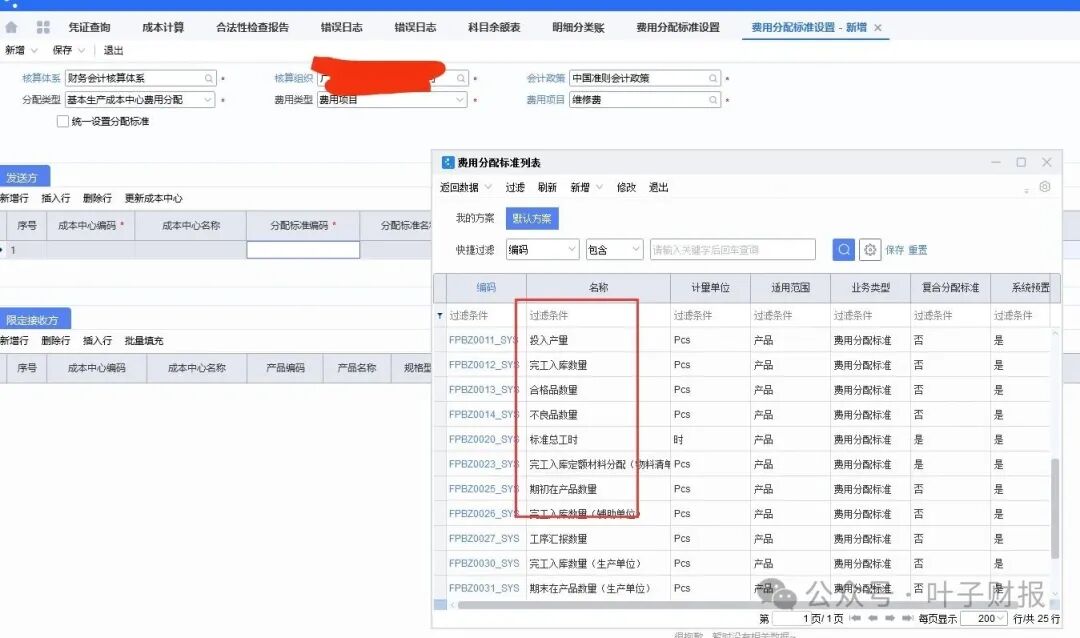

关于委外加工的半成品,成本如何核算?今天我们来说说委外加工这个话题。 委托加工的定义,是指由委托方提供原材料和主要材料(或由生产提供单位自行采购原材料),受托方只代垫部分辅助材料,按照委托方的要求加工货物并收取加工费的经营活动。 从生产实际情况来看,比如是电子产品的行业,在注塑车间生产的半成品,后面的工艺是电镀或雷雕(选一两个工艺来说),生产计划部PMC部门,根据BOM表的工艺层级,生产的进度等,在ERP系统做委外加工订单列表。后面在半成品发出时,同步在ERP供应链系统下推生成委外领料单,并把委外领料单打印,跟相应的半成品一起交到委托加工商,做好签收物料。成本对象按下个流程的产品编码做核算成本(BOM表为上一级半产品),系统的逻辑要精准每一个半成品的核算,以委外订单号+行号,归集成本。委外订单还会有一些退料,补料的发生,这些也跟正常的生产订单一样的思路,按对应的委外订单号做退料和补料的单据,如果有退多料的,到月末核算时会提示错误,核算不通过。 另外委托加工的半成品,还会有一个加工费,加工费是另外支付给加工商的劳务费。加工费是由PMC部门有负责委外生产的同事跟进,在ERP系统的委托加工入库列表,(此入库单也是必须有委外生产订单编号+行号),精准的定位核算每一款产品的材料成本+加工费成本。 月末关账前,输入每个产品的加工单价(含税),并与加工费结算单,对账单,送货单,发票等,交到财务部应付账款的会计。应付会计根据对账单下推生成付款单,做付款申请等。应付会计做完ERP供应链系统的步骤,此时委外加工入库产品的成本已全部完成。下一步流程到成本会计核算成本,并做记账凭证。委外加工成本核算完毕。 重点再说说,委外加工产品与自有生产产品的原理是一样的,以成本对象为基础,ERP系统以生产订单号+行号为成本对象设置参数逻辑。成本核算抓到主要思路,其他流程都是一样的。

阅读原文:https://mp.weixin.qq.com/s/6CNMqZgx9X0KOvwjnyEl6w 该文章在 2026/3/2 15:20:32 编辑过 |

关键字查询

相关文章

正在查询...

|

400 186 1886

400 186 1886