分公司 VS 子公司

当前位置:点晴教程→知识管理交流

→『 企业管理交流 』

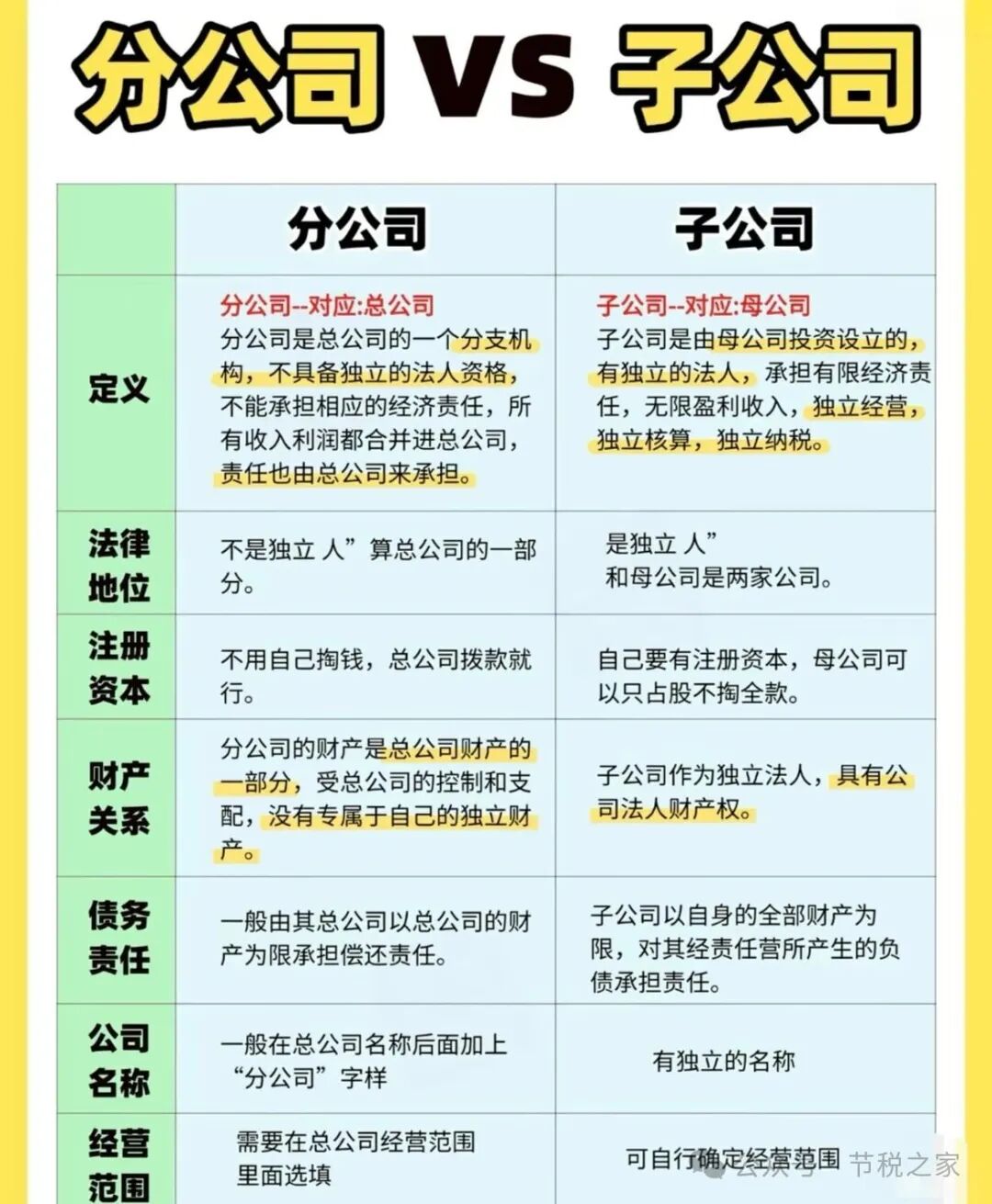

依据《公司法》第14条 分公司=总公司的分支机构(无独立法人); 子公司=母公司控股的独立新公司(有独立法人)

一、法律地位与债务责任(最核心区别)

分公司

1. 无独立法人资格,只有负责人,无法定代表人,无公司章程、无注册资本 2. 债务由总公司全额兜底、无限连带责任;分公司没钱还债,法院可直接执行总公司账户/资产;总公司欠债也能执行分公司资产 3. 可以作为诉讼原被告,但最终责任归总公司

子公司

1. 完整独立法人,有法定代表人、公司章程、注册资本,有完整股东会/董事会/监事架构 2. 有限责任隔离:母公司仅以实缴出资额为限承担责任;子公司破产、欠债,一般不会牵连母公司自有资产(人格混同除外) 3. 诉讼独立,母子公司债务互不牵连

二、名称、财产、经营范围

分公司

1、名称固定:总公司全称+地区+分公司,不能自创名字,例:XX科技有限公司重庆分公司 2、财产全部归属总公司,无独立资产,资金由总部统一调拨 3、经营范围不能超过总公司,可直接使用总公司资质(建筑、医疗、工程常用)

子公司

1、完全独立名称,和母公司名称无强制关联,例:母公司美团,子公司北京美大智达科技有限公司 2、自有独立账户、独立资产,母子公司财产严格分开,不能随意划转 3、经营范围自主设定,不受母公司限制;资质需单独重新办理,不能共用母公司资质

三、设立、注销流程

分公司

1、设立简单:仅分支机构登记,不用验资、不用制定章程,办理营业执照即可,成本低、速度快 2、注销简单:直接注销分支机构,不用走完整公司清算流程

子公司

1、设立复杂:完整公司注册流程,需股东出资、制定章程、登记股权、验资备案 2、注销繁琐:必须成立清算组、税务清算、登报公示,流程长、成本高

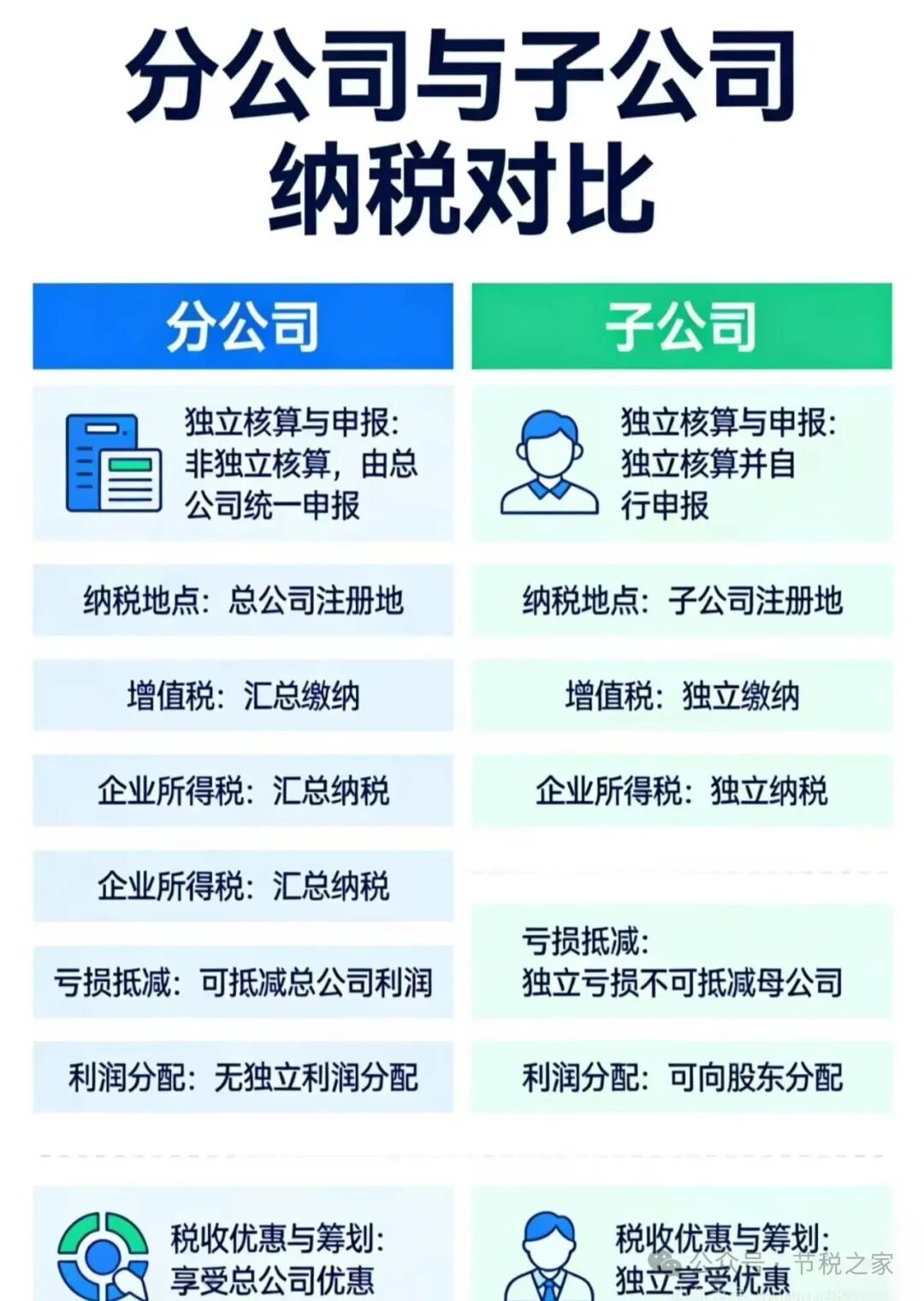

四、财税与纳税(实操重点)

企业所得税

1. 分公司:总分公司汇总纳税 分公司亏损可以直接抵扣总公司盈利,适合新业务前期持续亏损的场景;不能单独享受小微企业所得税优惠 2. 子公司:独立单独计税 盈亏各自算,亏损不能抵母公司利润;满足条件可单独享受小微企业、高新企业等税收优惠

增值税

两者均可独立核算、单独开票、独立申报增值税,差异不大。

利润分配

1、分公司:利润自动归总公司,不存在分红、股息个税 2、子公司:税后利润分红给母公司,符合条件可免征企业所得税

五、管理、人事、股权

分公司

1、无股权,不存在股东;人员、业务、资金全部由总公司直接管控 2、负责人由总公司直接任命

子公司

1、存在股权结构,母公司是大股东,可引入外部小股东 2、自主经营,母公司只能通过股东会、董事会间接管控,日常经营自主权大

选择建议

1. 新项目前期大概率亏损、想抵减总部利润、需要共用总公司资质 → 选分公司 2. 想隔离经营风险、独立承接业务、单独享受小微企业税收优惠、未来计划独立融资/转让股权 → 选子公司 阅读原文:点击这里 该文章在 2026/7/19 10:52:50 编辑过 |

关键字查询

相关文章

正在查询...

|

400 186 1886

400 186 1886