现金流量表分析怎么做?四个维度把经营、投资、筹资看透

当前位置:点晴教程→知识管理交流

→『 企业管理交流 』

帮朋友看过一家贸易公司的财报,年销售额八千万,利润表上净利润接近四百万,看起来生意做得挺大。但翻到现金流量表,经营活动现金流居然是负的,货卖出去了,钱没收回来,采购款却已经付了,工资也发了,现金流缺口全靠银行贷款填。不到半年,这家公司就因为一笔三百多万的应收账款逾期,资金链直接断裂。 这件事让我印象很深。 利润表告诉你赚了多少钱,现金流量表才告诉你这些钱有没有真正落袋。 赊销可以撑大收入,折旧可以调节利润,但现金流骗不了人。现金流量表把企业的现金进出切成三块:经营活动、投资活动、筹资活动。这三块串起来,就是企业真实的生存状态。 我自己看现金流量表,习惯从四个维度一层层往下拆:

四个维度串起来,企业是靠主业造血还是靠借钱续命,一目了然。下面逐一展开。

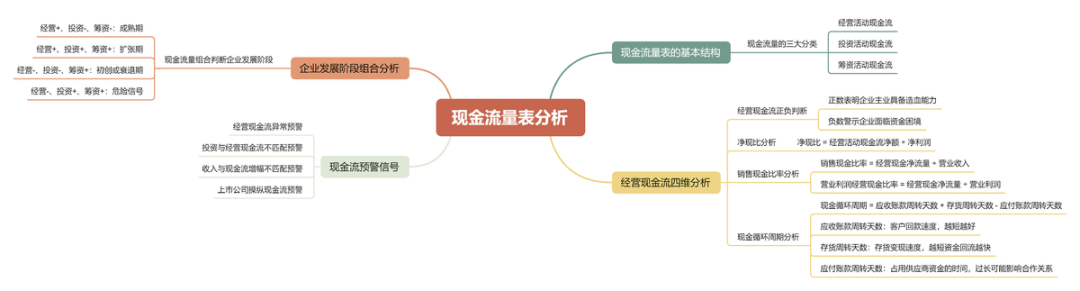

一、现金流量表长什么样?现金流指的是企业的货币性资产,包括库存现金、银行存款以及现金等价物。 现金流量表就是反映企业在某一特定时期内现金流进、流出及净额状况的财务报表。 现金流量表把现金流动分成三大类:

有句会计界的说法很贴切:“Profit is an opinion, cash is a fact.”(收益是种观点,现金才是事实)。赊销可以虚增利润,但现金骗不了人。 二、经营现金流的四维分析打开现金流量表,先找“经营活动产生的现金流量净额”,这个数是一切分析的基础,但光看正负远远不够。 我习惯从四个维度层层剥开: 1.看正负:生存能力的基本判断

如果长期为负,即便账面盈利,也可能存在应收账款积压、库存过高或成本失控等问题。销售额高不一定能活下去,赊账销售占比过大,实际现金没有进账,破产风险会直线上升。 2.看净现比:利润质量的核心标尺净利润涨了,经营现金流没跟着涨,说明利润质量有问题。把两个数放在一起比,就有了净现比:

3.看销售现金比率:收入质量的直观刻度主营业务增长应伴有经营现金的同步增长,否则收入就是“虚”的。

该比率反映每元销售能收回多少现金,越大越好。如果该比率持续走低,要留意是否有虚增收入的嫌疑——虚增收入会使销售额增大,该比率降低,而虚增的收入计入应收账款,将来不会有实质上的现金流入。 一般经营现金流量约为营业净利润的60%到120%,低于或高于这个范围都需要重视。 还有一个辅助指标营业利润经营现金比率,小于1说明有部分营业利润没有相应的现金流入。

4.看现金循环周期:周转效率的时间标尺同样的利润,周转越快,现金流压力越小。

现金循环周期越短,资金周转越快,现金流压力越小。不能只看每张表上的“存量”,还要看表与表之间的“流速”。 三、通过现金流判断企业处于什么阶段把经营、投资、筹资三个净额的正负组合起来,能判断公司处于什么阶段:

经营现金流为正且大于净利润,是企业稳健务实经营风格的典型表现。“经营+、投资-、筹资-”的组合是最健康的,说明公司靠主业赚的钱来还债和分红。 四、几个容易踩的预警信号预警一:经营现金流为正,但靠压榨供应商。 应付账款比去年多了很多,意味着不是在靠卖货赚钱,而是在拖延付款。这种“正”不可持续。 预警二:经营现金流远低于净利润,且两者趋势背离。 净利润增长但经营现金流没有同步提升甚至下滑,可能提示利润含金量不足,即便是赚钱的公司也可能出现周转问题。 预警三:投资现金流大规模流出,但经营现金流没跟上。 公司花钱扩产是好事,但如果投资流出很大,经营现金流却没有增长甚至下降,说明投资效率低。注意区分是扩大产能的经营性投资,还是与主业无关的理财资金。 预警四:收入、经营现金流、增值税增幅不匹配。 经营现金流的增幅大大小于收入和增值税增幅,则有虚构收入并虚开增值税发票的嫌疑。 预警五:上市公司通过往来资金操纵经营现金流。 一些公司会与大股东之间通过往来资金改善原本难看的经营现金流量,看财报附注时留意“其他应收款”和“其他应付款”的大额变动。 写在最后现金流量表分析的核心,不是看一个数字,而是看三张表之间的勾稽关系。

四个维度串起来,企业真实的经营状态就浮出来了。 很多企业的财务数据散在总账系统、ERP、销售台账好几个地方,手工拉数对口径耗时费力。用九数云BI把几个数据源统一接进来,经营现金流、净现比、现金循环周期、三流组合这些关键指标自动计算并按月追踪,异常波动主动预警。 阅读原文:点击这里 该文章在 2026/7/19 14:01:16 编辑过 |

关键字查询

相关文章

正在查询...

|

400 186 1886

400 186 1886